「楽天証券つみたてNISAを始めてみたい」と考えている方へ。

楽天証券つみたてNISAは初心者から上級者まで幅広い層の投資家におすすめの積立投資です。

この記事では楽天証券つみたてNISAの始め方と買い方、さらに積立におすすめの銘柄も紹介しますので、投資を始めたい方は必見です。

この記事を読めば誰でも「楽天証券つみたてNISAの始め方と買い方」を理解できるようになります。

記事を読み終える頃には初心者の方でも早速、投資にチャレンジしたくなるでしょう。

楽天証券つみたてNISAによる投資で資産形成できるように、ぜひこの記事をご活用ください。

1:楽天証券つみたてNISAを使用するメリット

楽天証券つみたてNISAには多くのメリットがあります。

その理由は冒頭にもあるように初心者でも取り扱いやすい仕組みになっているためです。

ここでは楽天証券つみたてNISAを使用するメリットを3つ紹介します。

① 100円から少額投資ができる

楽天証券つみたてNISAを使用するメリットの1つ目は、たったの100円から投資を始められる点です。

少額から投資を始めることができるため、初心者や資金に限りのある投資家にとって非常に魅力的と言えるでしょう。

このような少額投資でも長期運用を目的とした資産形成を実現できます。

初心者のうちは少ない金額から始めて、積立の感覚を身に付けることをおすすめします。

② 銘柄が豊富

楽天証券つみたてNISAの2つ目のメリットは取り扱われる銘柄が豊富な点です。

なぜ豊富かというと、その理由は金融庁が定めるつみたてNISAの対象商品のほとんどが投資のラインナップとして用意されているからです。

取扱商品の数は全194本と、同じく業界トップクラスのSBI証券の全208本と比べても大きな遜色はありません。(2023年8月1日時点)

たとえば日本を含む先進国および新興国の株式を中心に投資する銘柄や、米国市場における高配当の株式に投資する銘柄など、さまざまな市場があるため、自分に最適な投資先を見つけることができるでしょう。

③ 手数料(信託報酬)が安い

楽天証券つみたてNISAの3つ目のメリットは手数料(信託報酬)が比較的に安い点です。

長期的な投資を考えると、手数料の割合は非常に重要です。

たとえば100万円の投資信託を保有しており、手数料率が1.0%の場合、信託報酬は以下の通りです。

1,000,000円×1.0%×110%(消費税)÷365日(営業日)= 30円/日

つまり1年で10,950円、5年で54,750円、10年で109,500円が発生する計算になります。

楽天証券では比較的に手数料が安価な投資信託が取り扱われているため、低コストで投資を行うことができ、投資効率が向上します。

コストによる負担を最小限に抑えながら、効果的な資産形成を目指せるのは大きなメリットと言えるでしょう。

2:楽天証券の始め方

楽天証券を利用してつみたてNISAを始める手順を紹介します。

手順は以下の流れで実施しますので、ひとつひとつ詳しく解説していきます。

①楽天証券を申し込む

楽天証券を利用してつみたてNISAを始めるには、まず楽天証券の口座を開設する必要があります。

下記の楽天証券の公式ウェブサイトにアクセスし、新規口座開設の申し込みをクリックします。

◆口座開設申し込み(楽天証券公式サイト)

口座開設画面で個人情報の入力や取引条件の設定をおこない、口座開設の申し込みを進めます。

「スマホで本人確認」を選択した場合、ログイン用のパスワードを登録する必要があります。

登録したパスワードは保管するなどして忘れないように注意してください。

②本人確認書類の提出

口座開設の申し込みが受理された場合、楽天証券から本人確認書類の提出を求めるメールが届きます。

本人確認書類として該当するのは以下の通りです。

・運転免許証

・マイナンバーカード(通知カードは不可)

・健康保険証

・パスポート

・住民基本台帳カード

・住民票の写し・印鑑登録証明書

・在留カード・特別永住者証明書

上記の中から「身分証明書に該当する資料」と「住所証明書に該当する資料」をそれぞれ提出し、本人確認の手続きをします。

提出については、スマホもしくはパソコンから必要書類をアップロードします。

なお、口座開設時にはマイナンバーを登録する必要がありますが、本人確認の手続きで事前にマイナンバーカードを提出する(スマホで撮影する)ことで登録は不要になります。

画面の指示に従い進めていきましょう。

③お客様情報を入力

本人確認書類が受理されたら楽天証券の公式サイトにログインし、お客様情報を入力します。

お客様情報には氏名や住所などの個人情報の他に、使用する金融機関、投資に関する質問事項などが含まれます。

進めていくと入力画面に「楽天証券つみたてNISA口座を開設するか」が表示されますので「口座開設する」に忘れずチェックを入れてください。

情報を正確に入力し、設定を終了させます。

④口座完了通知を受ける

お客様情報の入力を終えると、楽天証券から口座開設が正式に完了した旨の通知が登録したメールアドレス宛てに届きます。

通知が届くまでの目安はスマホから申し込んだ場合は最短で翌営業日で届きますが、パソコンから申し込んだ場合は約5営業日以降に届きます。

また、連休中は時間がかかる場合があるので注意するようにしましょう。

口座開設が終了したら、今後は初期設定用のログインIDとパスワードが届きます。

ログインIDとパスワードを受け取ればつみたてNISAの運用を開始できるようになります。

⑤初期設定をする

口座開設が完了したら、つみたてNISAの初期設定を行いましょう。

初期設定にはログインIDとパスワードを使用します。

公式サイトでログイン後、初期設定を進めていきます。

初期設定の内容としては以下の通りです。

- 勤務先情報の入力(職業、勤務先の企業名、インサイダー区分など)

- 暗証番号の登録

- アンケート回答(口座開設の動機、金融資産、投資目的など)

以上の手順を踏むことで楽天証券つみたてNISAをスムーズに始めることができます。

積立投資を通じて、将来の資産形成に向けたスタートを切りましょう。

3:楽天証券つみたてNISAの買い方

楽天証券を通じてつみたてNISAを始め、資産を積み立てる方法をご紹介します。

以下の手順でひとつひとつ解説していきます。

①楽天証券口座に入金する

楽天証券つみたてNISAを始めるために、まずは楽天証券の口座に入金します。

入金は公式サイトにログインして実施します。

ログイン後、画面の上部にある「入金」をクリックすると入金方法を選択する画面が表示されます。

入金方法は下記の通り3種類ありますので、自分に合った方法を選びましょう。

| 入金方法 | 自動入金 | リアルタイム入金 | 通常入金 |

| 対応銀行 | 楽天銀行 | 楽天銀行 三井住友銀行 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 PayPay銀行 セブン銀行 りそな銀行 埼玉りそな銀行 関西みらい銀行 住信SBIネット銀行 イオン銀行 広島銀行 | 全国の金融期間 |

| 手数料 | 無料 | 無料 | 自己負担 |

| 入金の反映 | 即時 | 即時 | 30~60分 |

| 設定 | 必要 | 不要 | 不要 |

おすすめは手数料無料の「自動入金」または「リアルタイム入金」です。

上記は「リアルタイム入金」の画面を撮影した画像です。

入金先の金融機関を選択して早速入金してみましょう。

②積み立てる投資信託を選択する

次に積立対象の投資信託を選びます。

上記のように選択した銘柄の「積立注文」をクリックすることで積立投資を行えます。

投資信託にはさまざまなラインナップが用意されています。

リスクの許容度や投資の目標に応じて、適切な投資信託を見つけてください。

おすすめの方法は特定の銘柄ではなく、複数の銘柄を選択して運用する「分散投資」です。

特定の銘柄のみ投資している場合、その銘柄の価格が暴落すると大幅に資産を失ってしまうことになります。

複数の銘柄に投資することで、その中のどれか1つの銘柄が暴落しても、ほかの銘柄の価格が上昇していればリスクを抑えることが可能です。

③引き落とし方法・積立金額を設定する

楽天証券の公式サイトやアプリを利用して、積み立ての引き落とし方法と積立金額を設定します。

「楽天銀行マネーブリッジ」、「楽天キャッシュ(電子マネー)」、「楽天カードクレジット決済」、「通常入金」の4種類の引き落とし方法から1つを選択し、合わせて積立指定日も設定します。

上記は引き落とし方法を「楽天キャッシュ(電子マネー)」、積立指定日を「25日」とした場合の例です。

なかでもポイントが貯まる「楽天キャッシュ決済」がもっともおすすめです。

楽天カードで楽天キャッシュにチャージした際に0.5%もらえるのでお得と言えるでしょう。

同じ画面で下にスクロールすると上記の通り、積立金額の入力枠が表示されます。

毎月積み立てる金額は自由に設定できますので、自分で決めた金額を入力しましょう。

ただし、年間最大40万円が上限額として決められているため、ひと月当たりは約33,000円までとなります。

毎月を定額にしておいて、ボーナス月に少し増額することもできるので、自分の収入に応じて金額を設定するようにしましょう。

④目録見書と約款を確認する

楽天証券つみたてNISAで実際に商品を購入する前に、楽天証券の目録見書と約款を必ず確認するようにしましょう。

積立金額を入力後に同じ画面の一番下までスクロールすると、上記の通り目論見書および約款を閲覧できます。

目論見書には投資信託の内容や手数料、投資のリスクについて記載されています。

投資をする上で重要な情報が記載されているため、見落としがないよう注意してください。

疑問点があれば楽天証券のカスタマーサポートに相談しましょう。

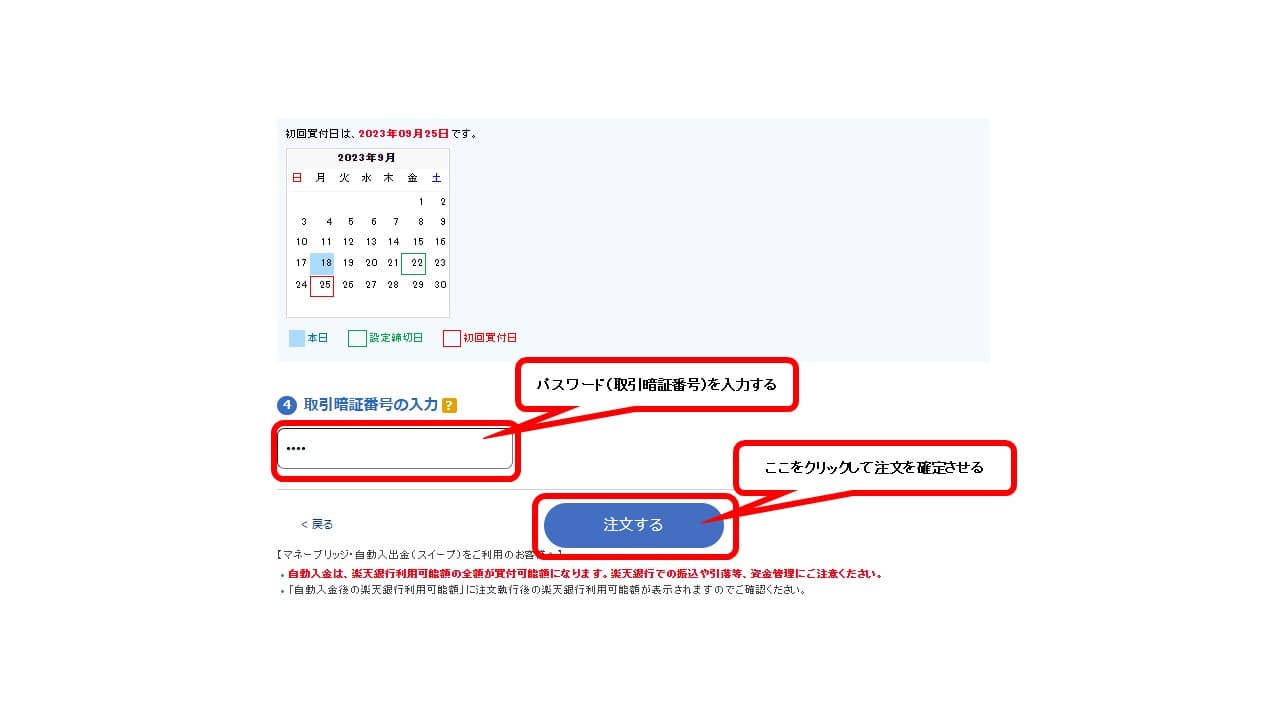

⑤パスワードを入力して注文する

最後に選択した投資信託の注文を確定します。

上記の通り、積立注文の最後にパスワード(取引暗証番号)を入力します。

注文が受理されると、指定した投資信託への積み立てが始まります。

以上が楽天証券つみたてNISAの買い方です。

この手順に従って楽天証券つみたてNISAを活用し、長期的な資産形成に向けて着実に積み立てていきましょう。

4:楽天証券つみたてNISAでおすすめの銘柄5選

楽天証券つみたてNISAのおすすめの銘柄5選を紹介します。

銘柄を選択するポイントは「銘柄の投資先」、「純資産」、「信託報酬の安さ」です。

自分に合った銘柄を選択し、分散投資により長期的な資産形成を進めていきましょう。

おすすめの5つの銘柄は下記の通りです。

ひとつひとつ解説していきます。

①SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

世界中の株式市場をカバーする幅広いポートフォリオを持っているのが、通称「雪だるま」と呼ばれるSBI・全世界株式インデックス・ファンドです。

| 投資名 | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) |

| 投資対象 | 米国、米国以外の先進国、新興国 |

| 信託報酬 | 0.1102% |

| 純資産 | 1392.66億円 |

特徴は以下の3点です。

・全世界の株式市場へ分散投資が可能

・低コスト(信託報酬:0,1102%)

・買付手数料なし

投資の初心者は「これ1本でOK」と言われるほど評判の投資先です。

少額からの投資もできるので「まとまったお金がない人」や「低リスクで投資をしたい人」にはおすすめの銘柄と言えるでしょう。

②eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS Slim全世界株式ファンドも前述の「雪だるま」と同様、世界中の主要国の株式市場に分散投資するのにおすすめの銘柄です。

SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))がETF(上場投資信託)を通じて投資しているのに対し、株式や債券に直接投資しています。

| 投資名 | eMAXIS Slim全世界株式(オール・カントリー) |

| 投資対象 | 先進国(米国、日本、イギリスなど)、新興国(中国、台湾など) |

| 信託報酬 | 0.1133% |

| 純資産 | 14,824.58億円 |

特徴は以下の3点です。

・「投信ブロガーが選ぶ!Fund of the Year」で4年連続1位

・低コスト(信託報酬:0.1133%)

・買付手数料なし

少額からの投資もできるので「低リスクで投資をしたい人」や「ほったらかしで投資したい人」におすすめの銘柄です。

③楽天全米株式インデックスファンド

アメリカの株式、約4,000銘柄を投資対象とした銘柄が楽天全米株式インデックスファンドです。

| 投資名 | 楽天全米株式インデックスファンド |

| 投資対象 | 米国(約4,000銘柄) |

| 信託報酬 | 0.162% |

| 純資産 | 11,212.60億円 |

特徴は以下の3点です。

・アメリカのほぼすべての企業に投信できるので分散投資・リスクヘッジが可能

・買付手数料なし

・5年以上の運用実績

日本よりも高成長のアメリカ経済に連動するため期待が持てる銘柄です。

「アメリカ企業の成長性に注目している人」におすすめの銘柄と言えるでしょう。

④ニッセイ外国株式インデックスファンド

ニッセイ外国株式インデックスファンドは外国の株式市場に幅広く投資できる銘柄です。

国内株式と比べて一般的に値動きが大きいので、大きな利益を求める方に適しています。

| 投資名 | ニッセイ外国株式インデックスファンド |

| 投資対象 | 日本以外の主要先進国(主に米国) |

| 信託報酬 | 0.1023% |

| 純資産 | 5,720.10億円 |

特徴は以下の3点です。

・利回りが比較的に高い

・「投信ブロガーが選ぶ!Fund of the Year」で3年連続2位

・低コスト(信託報酬:0.1023%)

また上記に加えて「購入・換金手数料なし」という利点もあり、非常に運用効率が良い銘柄と言えるでしょう。

「高いリターンも求める人」や「どの銘柄にするか迷っている人」におすすめです。

⑤eMAXISSlim米国株式(S&P500)

eMAXIS Slim米国株式ファンド(S&P 500)はアメリカの大型株で構成するS&P500に連動するファンドです。

中長期的に経済成長を期待できるアメリカの企業約500社をこれ1本で投資できます。

| 投資名 | eMAXISSlim米国株式(S&P500) |

| 投資対象 | 米国 |

| 信託報酬 | 0.09372% |

| 純資産 | 26,679.55億円 |

特徴は以下の3点です。

・5年以上の運用実績

・低コスト(信託報酬:0.09372%)

・買付手数料なし

購入手数料がかからない、かつ低コストなため、つみたてNISAのような非課税口座で運用することで効率的な資産形成が可能です。

「長期運用したい方」には特におすすめでしょう。

5:楽天証券つみたてNISAとは?

ここでは楽天証券つみたてNISAについて詳しく解説します。

楽天証券つみたてNISAは豊富な取扱商品の中から投資商品を選択することができ、楽天カードや楽天キャッシュでチャージすることでポイントが付与され、さらにそのポイントで投資することが可能です。

前述でもいくつかご紹介したように「少額からの投資」や「長期・積立・分散投資」を支援するための非課税制度となっています。

資産運用は投資の専門家がすべて行うので、投資が初めての人でも取り組みやすいことが楽天証券つみたてNISAが近年普及してきた要因ではないでしょうか。

一定の基準を満たした投資信託を対象に、2023年12月末までに投資した商品であれば年間40万円までを非課税枠として最長で20年間(※)の積立投資ができるので非常におすすめです。(※2024年以降は120万円までが非課税枠となり、期間は無期限になる)

日本政府も貯蓄ではなく投資を推奨している点も後押しになり、国内でもこれから投資を始める人が増えることが予想されます。

6:楽天証券とは?

ここまで楽天証券つみたてNISAのメリットや特徴を紹介してきました。

楽天証券つみたてNISAを始めるには、まず楽天証券で総合口座を開設する必要があります。

(総合口座の中に別枠として楽天証券つみたてNISAの口座を開設するイメージです)

楽天証券で総合口座を開設するおすすめの理由は下記の4つです。

・楽天銀行や楽天カードと同じ楽天グループでメリットが多いから

・ポイントで投資できるから

・投資信託の買付手数料が無料だから

・投資情報やセミナーによる情報発信が充実しているから

楽天証券は楽天グループが提供する証券会社で、日本国内で幅広い金融商品やサービスを提供しています。

楽天証券つみたてNISAも同じ楽天グループのため、マネーブリッジ(楽天銀行連携)や楽天キャッシュ(電子マネー)を利用でき、金利やポイントの恩恵を受けられます。

7:楽天証券つみたてNISAを始める際の注意点

楽天証券つみたてNISAを始める際に注意すべきポイントを3つ紹介します。

①専用のアプリがない

楽天証券つみたてNISAには専用のアプリがありません。

楽天証券つみたてNISAを利用するには楽天証券の公式サイトにログインが必要です。

他の証券会社では専用アプリがあるため、運用状況がグラフ化されスマホからでも簡単に見ることができますが、楽天証券つみたてNISAを使用する場合は公式サイトを毎回開く必要があります。

モバイルアプリの「iSPEED」で現物や信用取引は可能ですが、楽天証券つみたてNISAは公式サイトでしか実施できない点は注意しましょう。

②ETFの取り扱いがない

楽天証券つみたてNISAではETF(上場投資信託)の取り扱いがありません。

ETFとは投資信託が1日1回しか価格が変動しないのに対し、株式と同様にリアルタイムで価格が変動します。

そのため価格変動に応じて好きなタイミングで商品を購入できる点がメリットと言えるでしょう。

つみたてNISAの対象となる銘柄の中には7つのETFが含まれていますが、いずれも楽天証券では取り合っていません。

投資信託が1日1回しか取引できないのに対し、ETFは株式と同様に常に株価が変動し、1日に複数回の取引を行うことも可能です。

また手数料についても投資信託よりETFの方が比較的に安価な傾向があります。

つみたてNISAは長期運用で行う投資のため、投資信託とETFでそこまで大きな差はありませんが、どうしてもETFを購入したい場合は別の証券会社を検討したほうが良いでしょう。

③楽天ポイントの付与条件が複雑

楽天証券つみたてNISAをおすすめする理由として、楽天ポイントが還元されたり、ポイントで投資できる点が挙げられます。

しかし楽天ポイントはお得に利用できる反面、ポイントの種類やキャンペーンも多く、複雑と感じる人も多いようです。

もし複雑だと感じる場合は楽天証券つみたてNISAの仕組みに慣れてから、楽天証券つみたてNISAの検討をしてみることをおすすめします。

楽天証券の公式サイトにはポイントやキャンペーンに関する情報も掲載されているので、収集した情報を整理して、適切にポイントを活用していきましょう。

不明点があればカスタマーサポートを利用するなどして、楽天証券つみたてNISAによる資産形成に役立てましょう。

8:楽天証券つみたてNISAが合っている人は?

ではどういう人が楽天証券つみたてNISAに向いているのでしょうか?

下記4つのいずれかに当てはまる場合は、ぜひ楽天証券つみたてNISAを始めることをおすすめします。

・長期的にコツコツ資産形成をしたいと考えている

・資金に余裕がある

・運用方法に迷っている

・日常的に楽天カードや楽天市場で買い物している

楽天証券つみたてNISAのメリットは積立・分散投資による長期的な資産形成ができるという点です。

取り扱う銘柄は豊富で、複数の投資信託にまとめて積立投資することが可能です。

つみたてNISA口座であれば2023年12月末までに購入した商品に対し年間40万円までの投資額は非課税となり(※)、その期間も最長で20年継続するため、長期でコツコツ資産形成を検討している人には最適なプランと言えるでしょう。(※2024年以降は120万円までが非課税枠となり、期間は無期限になる)

ですが普段の生活が苦しい状況で始めるのはおすすめしません。

余剰資金があり投資に回せる資金が準備できてから始めるようにしてください。

投資の未経験者は「資産運用は難しい」というイメージがあるかもしれませんが、すべて専門の投資家が行いますので迷う必要はありません。

また日常的に楽天カードや楽天市場を利用している場合は、ポイント付与などのサービスも充実しているため、特におすすめではないでしょうか。

自分に当てはまる内容があればぜひ楽天証券つみたてNISAを検討してみてください。

9:現在のNISAと新NISAの違いについて

日本国内の投資家にとって、つみたてNISAは税制優遇を受けた長期的な資産形成をする上で魅力的なプランです。

しかし、2024年1月から始まる新NISAとはいくつかの違いがあります。

現在のNISA2種類と新NISAの2種類の特徴をそれぞれ解説していきましょう。

現在のNISA(つみたてNISA・一般NISA)

| プラン | つみたてNISA | 一般NISA |

| 利用 | 選択制 | 選択制 |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 枠の再利用 | 不可 | 不可 |

| 口座開設期間 | 2023年まで | 2023年まで |

| 購入方法 | 積立のみ | 積立・スポット |

| 対象年齢 | 18歳以上 | 18歳以上 |

現在のNISA(つみたてNISA)は毎年最大40万円の非課税枠を提供し、株式や投資信託など幅広い投資が可能な制度です。

非課税の保有期間は20年間のため、トータルで800万円までは税金が免除されるのは大きなメリットと言えるでしょう。

また、楽天カードによるクレジット決済や、楽天キャッシュによるチャージをすれば楽天ポイントも貯まるのでお得です。

ただし、購入した株式や投資信託を売却しても投資額の再利用ができないというデメリットもあります。

また一般NISAとの併用ができない点も頭に入れておきましょう。

一方、一般NISAはつみたてNISAとは異なり、毎年最大120万円の非課税枠を提供しています。

非課税の保有期間はつみたてNISAと比べて5年と短いですが、年間の上限投資額は一般NISAのほうが高くなっています。

投資に回せる余剰資金がある場合やまとまった資金で一括投資を希望する場合は一般NISAがおすすめです。

つみたてNISAが長期的な運用に向いているのに対し、短期でも取引が可能な一般NISAは自由度の高い投資と言えるでしょう。

ただし一般NISAでは投資できる商品が多く、商品によっては手数料が発生する場合もあります。

収益とのバランスを考慮しながら運用しましょう。

新NISA【積立投資枠】

新NISA(積立投資枠)現在のつみたてNISAとは異なり、毎年最大120万円の非課税枠が提供された投資プランです。

| プラン | 新NISA【積立投資枠】 |

| 利用 | 併用可 |

| 年間投資枠 | 120万円 |

| 非課税保有期間 | 無期限 |

| 枠の再利用 | 可 |

| 口座開設期間 | 恒久化 |

| 購入方法 | 積立のみ |

| 対象年齢 | 18歳以上 |

非課税の保有期間は無期限となっており、最大1,800万円まで税金を免除することができます。

また購入した商品を売却しても翌年以降に投資枠は再利用できるため、現在のNISAと比べても制約がなくなり、より投資ができる仕組みとなっています。

注意点としては売却するタイミングが難しいことが挙げられます。

現在のNISAは非課税保有期間が5年もしくは20年と区切りがあるのに対し、新NISAは無期限のため、売却するタイミングを自分で判断しなければいけません。

資産の運用状況を確認しながら適切なタイミングで売却するようにしましょう。

新NISA【成長投資枠】

新NISAにはもう一つ、成長投資枠というプランがあります。

| プラン | 新NISA【成長投資枠】 |

| 利用 | 併用可 |

| 年間投資枠 | 240万円 |

| 非課税保有期間 | 無期限 |

| 枠の再利用 | 可 |

| 口座開設期間 | 恒久化 |

| 購入方法 | 積立・スポット |

| 対象年齢 | 18歳以上 |

こちらは年間最大240万円の非課税枠を提供し、株式などの成長性の高い投資に特化しています。

さらに積立投資枠との併用ができるため、合計で年360万円まで投資することが可能です。

また、積立投資枠と同様に売却後も投資枠の再利用ができます。

ただし現在つみたてNISAや一般NISAで投資している商品を新NISAに移すことはできないため注意してください。

10:楽天証券つみたてNISAに関するよくある質問

ここまで楽天証券つみたてNISAの概要やメリットについて解説してきましたが、いくつか疑問も出てきたのではないでしょうか?

ここでは楽天証券つみたてNISAに関してよくある4つの質問にお答えします。

・楽天証券つみたてNISAはいつからはじめたら良いですか?

結論、楽天証券つみたてNISAは早めに始めることをおすすめします。

その理由は非課税保有期間が20年間だからです。

この「20年間」が今後変わる可能性もないとは言い切れません。

現状は20年間と設定されているのであればこの恩恵を受けない手はありませんよね。

また、2024年から始まる新NISAは20年間ではなく無期限となります。

新NISAは現在のNISAと併用ができるため、始めるのであれば早ければ早いほどメリットがあると言えるでしょう。

SBI証券と楽天証券はどちらがおすすめですか?

SBI証券と楽天証券はどちらも業界トップクラスの証券会社です。

どちらがおすすめかは利用する人のニーズによります。

口座開設数でNo.1を誇るSBI証券(※)は豊富な商品や銘柄を取り揃えているため、さまざまな投資に挑戦したい人にはおすすめでしょう。(※2023年4月時点)

楽天証券は新規の口座開設数がNo.1となっており、SBI証券に引けを取らない人気の証券です。

キャンペーンも豊富でポイント投資もできるため、効率的に投資をできるのが魅力と言えるでしょう。

また楽天証券はSBI証券よりもコールセンターの対応時間が長く、平日だけでなく土曜日も受付しているため、初心者でも相談しやすい環境が整っています。

楽天証券つみたてNISA口座開設後にやることは?

楽天証券つみたてNISAの口座を開設したら早速積み立てを始めましょう。

楽天証券の公式サイトにログイン後、まずは投資する商品を選択します。

商品を選択したら楽天キャッシュや楽天カードクレジット決済などの引き落とし方法と積立指定日を設定してください。

引き落とし方法を設定後、目論見書と約款で重要事項を確認し、パスワード(取引用暗証番号)を入力して注文して積立終了です。

資金を考慮しながら計画的に積み立てていきましょう。

投資商品の投資商品や運用成績の確認方法は?

楽天証券の公式サイトを使用して、投資商品の詳細や運用成績を確認できます。

たとえば上記の通り、公式サイトのトップ画面にある資産合計欄から「保有商品一覧」を開くと現在投資しているすべての商品を閲覧できます。

保有商品一覧の画面下に現在投資している商品名や保有数量、平均取得価額、時価評価額などが表示されます。

現在値や前日比、評価損益を参照することにより運用成績も一目で把握できるでしょう。

11:まとめ

ここまで楽天証券つみたてNISAについて解説してきました。

繰り返しになりますが、楽天証券つみたてNISAは年間で最大40万円の非課税投資枠が設けられており、非課税期間は20年間です。(※2024年以降は120万円までが非課税枠となり、期間は無期限になる)

また、100円からの少額投資も可能で、積み立てには楽天ポイントも利用できます。

楽天カードによるクレジット決済を設定すれば決済額に応じてポイントも貯まるので非常にお得です。

その他にもカスタマーサポートも充実しており、相談しやすい環境が整っているため初心者でも始めるハードルは低いのではないでしょうか。

楽天証券つみたてNISAに興味がある方は、これを機会にぜひやってみることをおすすめします。

◆楽天証券の口座開設手順

コメント